به گزارش خبرگو ،

سه موج اصلی در رقابت بین بانکها در ایران قابل شناسایی است:

- موج اول: رقابت ایرانی- خارجی (قبل از انقلاب): با وجود نبود منع قانونی تاسیس بانک در ایران و همچنین توسعه بانکهای ملی و سپه و بانکهای خارجی، هیچ بانک خصوصی با سرمایه ایرانی تا بعد از جنگ جهانی در کشور تاسیس نشد. با تصویب اولین طرح عمرانی کشور (1327) نیاز به وجود بانکهای خصوصی و موسسات اعتباری افزایش یافت و در سال ۱۳۲۹ اولین بانک خصوصی شروع فعالیت کرد. با اینحال در دهه های 1320 تا 1350، رقابت اصلی میان بانکهای ایرانی و خارجی بود و رقابت دولتی- خصوصی در رتبه بعدی قرار داشت.

- موج دوم: رقابت دولتی-خصوصی (دهه 80 و اوایل دهه 90): نخستین بانکهای خصوصی در ابتدای دهه 1380، مجوز فعالیت گرفتند. پارسیان، اقتصاد نوین، کارآفرین و سامان، پاسارگاد و سرمایه و برخی دیگر از بانکها که بعدتر مجوز گرفته و یکی پس از دیگری آمدند. در جریان این موج رقابت شدیدی در جذب سپرده های دیداری و غیردیداری میان بانکهای دولتی و خصوصی آغاز شد.

- موج سوم: رقابت خصوصی-نیمه خصوصی (نیمه دوم دهه 90): یکی از پیششرطهای ورود بانکها به عرصه بینالملل، انطباق هرچه بیشتر صورتهای مالی بانکهای ایرانی با استاندارد بین المللی گزارشگری مالی (IFRS) است. اواخر سال 1394 پس از اجرای برجام (برنامه جامع اقدام مشترک) و لغو تحریمهای بینالمللی، بانک مرکزی در بخشنامهای به بانکها از آنها خواست صورتهای مالی خود را مطابق نمونه ارسالی بانک مرکزی تهیه و تنظیم کنند. هشت بانک "آینده"، "انصار"، "ایران و ونزوئلا"، "تجارت"، "حکمت"، "خاورمیانه"، "قرض الحسنه مهر ایران" و "ملت" پس از تایید صورت های مالی نمونه و کسب مجوز بانک مرکزی، مجمع خود را در موعد مقرر برگزار کردند. در میان این فهرست؛ نام اکثر بانکهای بزرگ یا پرسابقه (مانند ملی، سپه، صادرات، پاسارگاد و ...) به چشم نمیخورد. البته بسیاری از بانکهای دولتی و خصوصی دیگر مجمع خود را با تاخیر برگزار کردند. اما از این همه میتوان چنین نتیجه گرفت که در مسیر تطبیق با IFRS، بانکهای خصوصی و نیمه خصوصی پیشتازترند. اینبار و در غیاب دولتی ها؛ رقابت اصلی میان بانکهای خصوصی و نیمه خصوصی شکل گرفته است.

اما شروع موج سوم رقابت بانکی؛ شاهد دیگری هم دارد: فهرست صد شرکت برتر سال 1396.

نیمی از ده شرکت برتر بانکهای خصوصی اند

پنجاه درصد از ده شرکت برتر. این سهم صنعت بانکداری خصوصی (و نیمه خصوصی) از بیستمین رتبهبندی سالیانه شرکتهای برتر ایران(IMI100) بود که برای اولین بار و با افزوده شدن بانکهای رفاه و آینده به بانکهای پرقدرت حاضر در فهرست سالهای قبل اتفاق افتاد. شاخص فروش سال ۹۵ و صورتهای مالی حسابرسی شده در این سال معیار اصلی این رتبهبندی بوده است. سازمان مدیریت صنعتی معتبرترین مرجعی است که از سال 1377 و بر اساس اطلاعات مالی شفاف و حسابرسی شده، رتبهبندی سالانه شرکتهای برتر ایران (IMI100) را انجام میدهد. در این فهرست سه اتفاق مهم برای بانکهای ایرانی عضو 10 شرکت برتر رخ افتاد (جدول یک):

- حضور بانکهای رفاه (نهم) و آینده (دهم) در میان ده شرکت برتر

- ارتقاء رتبه سه بانک ملت (اول)، پارسیان (چهارم) و تجارت (ششم) و تثبیت حضور چهارساله آنها در میان ده شرکت برتر

- عدم حضور بانک دولتی ملی (رتبه نخست سال 95)

|

جدول یک) تغییرات بانکهای حاضر در ده شرکت برتر (از 93 تا 96) |

||

|

سال |

تعداد بانکهای حاضر در ده شرکت اول |

اسامی بانکها و رتبه آنها |

|

96 |

5 |

ملت (1)، پارسیان (4)، تجارت (6)، رفاه (9)، آینده (10) |

|

95 |

4 |

ملی(1)، ملت (3)، پارسیان(6)، تجارت (7) |

|

94 |

4 |

ملی (3)، پارسیان (7)، ملت (9)، تجارت (10) |

|

93 |

3 |

ملت (6)، تجارت(8)، پارسیان (9) |

بانکهای ملت، پارسیان و تجارت به طور پیوسته از سال 1393 در جمع ده شرکت برتر بوده اند اما حضور دو تازه وارد در میان ده شرکت برتر، پیامهای جدیدی برای صنعت بانکی دارد. به خصوص آنکه از نظر شاخص فروش/درآمد (شاخص اصلی رتبه بندی IMI100)، بانکهای رفاه و آینده برای دومین سال پیاپی در زمره شرکتهای پیشرو قرار گرفتند. بانک آینده کاملاً خصوصی بوده و بانک رفاه هم نیمه خصوصی محسوب میشود. مجموع این تغییرات نشاندهنده افزایش میزان سهم از سپرده بانکهای خصوصی و نیمه خصوصی است.

موج سوم: رقابت شدید خصوصی-نیمه خصوصی

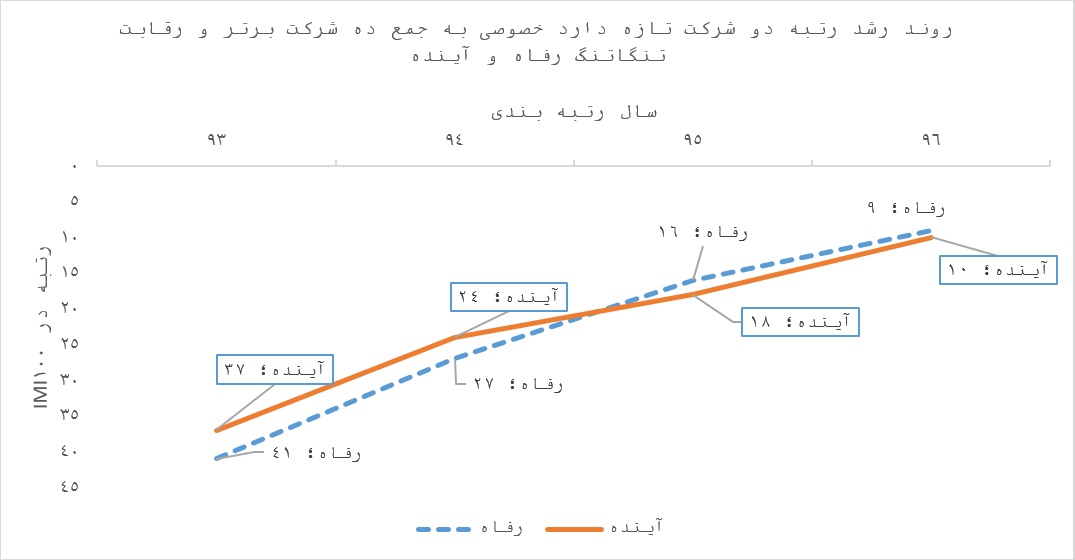

در فهرست IMI100 یکی از نمادین ترین صحنه های رقابت خصوصی-نیمه خصوصی میان دو بانک رفاه و آینده رخ داده است:

- بانک آینده (به عنوان نماد بانکهای خصوصی) توانسته فروش خود را به حدی برساند که دهمین شرکت ایران شود. این بانک سابقه بسیار کمتری نسبت به اکثر رقبای خود داشته و از دل یکی از بزرگترین ادغامهای تاریخ صنعت بانکی کشور بیرون آمده است. پشتوانه اصلی این بانک سپرده های مردمی است.

- بانک رفاه (نماد بانکهای نیمه خصوصی) توانسته با رشدی مستمر و برای اولین بار با رتبه 9 وارد ده شرکت برتر ایران شود. پشتوانه اصلی بانک رفاه، هلدینگ شستا و تامین اجتماعی است.

دقت در نمودار روند تغییرات رتبه این دو بانک تازه وارد به فهرست ده شرکت برتر در فهرست IMI100از سال 93 تا 96 و چسبندگی روند رشد رتبه آنها در چهار سال گذشته، نشانه ای از رقابت شدید بخش خصوصی-نیمه خصوصی است. دو سال رتبه رفاه بیشتر و دو سال آینده؛ اما در هر چهارسال هر دو شانه به شانه رشد داشته اند.

وقتی این نشانه را در کنار رقابت دوشادوش و رشد رتبه اکثر بانکهای خصوصی و نیمه خصوصی دیگر در رتبه های دهم تا صدم فهرست IMI100 میبینیم (رجوع به بانکهای دارای رشد در فهرست IMI100سالهای اخیر)، میتوانیم از شروع موج سوم و رقابت خصوصی-نیمه خصوصی ها با یکدیگر در صنعت بانکداری کشور سخن بگوییم. البته رقابتهای موج دوم (دولتی-خصوصی) کماکان در جای خود باقیست و هنوز هم بانکهایی چون ملی (با اتکا به منابع سازمانها و نهادها) در شاخصهایی برترند؛ اما نقطه اتکای خصوصی ها عمدتاً مردمند. از همین رو دو روند اصلی در سالهای آتی تعیین کننده برنده اصلی رقابت موج سوم خواهد بود:

- ادامه ترجیح خصوصی ها (و واقعا خصوصی ها) توسط مردم ایران که خود را در فهرست IMI100سالهای آتی نشان خواهد داد؛

- حفظ چابکی و سرعت بیشتر بانکهای خصوصی و نیمه خصوصی در تطبیق با استانداردهای IFRS.

آینده؛ همه چیز را نشان خواهد داد.

*مدرس دانشکده مدیریت دانشگاه تهران